こんにちは、たっきーです!

たきログでは個人資産1000万円をもつ専業主婦が、書籍から学んだ金融知識を発信しています。

今回は、2025年の運用実績を余すことなく大公開!

出産・育児とバタバタな一年でしたが、NISAとiDeCoはほったらかしのまま運用を続けました。

同じように「投資を始めたいけど難しそう…」と思っている方の背中を押せたら嬉しいです。

- 2025年のNISA・iDeCoの運用実績

- 出産・育児中でもほったらかしで資産はちゃんと増えた話

- 5年間の投資による総利益は〇〇万円!

それでは、早速いきましょう!

【2025年最新】専業主婦のNISA・iDeCo運用実績を全公開

この記事は投資成績のみの報告になりますので、実際に購入している金融商品や、なぜそれを選んだのかについてはこちらの記事をご参照ください。

新NISA(SBI証券)の運用実績|2025年の成績は?

つみたて投資枠の運用実績

2025年の運用益は、38.8万円でした。

- なぜ、似たようなファンドを2つ購入しているの?

-

目的別に、資金を分けて管理するためです。

「息子の教育資金」eMAXIS Slim 米国株式(S&P500)

「私の個人資金」SBI・V・S&P500インデックス・ファンド

将来、現金が必要になったときに、わかりやすくしておくための出口戦略です。

成長投資枠の運用実績

2025年の運用益は、100万円でした。

息子の教育資金(主に、大学資金)として200万円を一括投資!

18年後にいくらになっているのか、今から楽しみです。

旧つみたてNISA(SBI証券)の運用実績|拠出なしで、いくら増えたか

こちらは旧制度になりますので、完全に運用のみです。

2025年の運用益は、32.8万円でした。

購入ファンドがいっぱい……

いまいち違いがわからないっ

「全米」と「S&P500」の違いは、投資先銘柄数の違いだけ。

「全米」は約4000銘柄、「S&P500」は約500銘柄です。

投資をはじめた頃は、まだまだ不勉強だったため、どのファンドを選べばよいのかわからず、いろいろと購入していました。

でも、今となっては、その悩みとて些末なこと。なによりも、投資を始めることを最優先してよかったです。

ADVERTISEMENT

ADVERTISEMENT

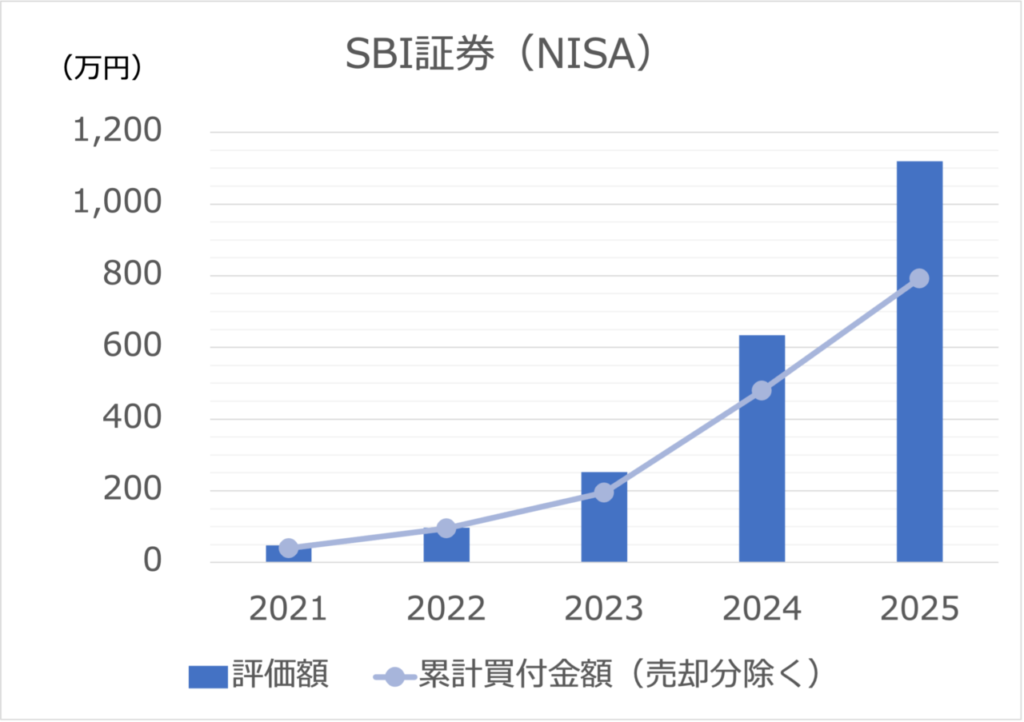

SBI証券(NISA)の5年間の累計実績|元本○○万円に対していくら増えた?

旧つみたてNISAと新NISAを合わせた累計成績はこちらです。

5年間(2021年〜2025年)投資した結果、元本792万円に対して運用益は326万円でした。

SBI証券(NISA)のトータル運用実績

評価額:11,187,910円

累計買付金額(売却分除く):7,923,000円

運用益(売却分の損益除く):+3,264,910円(+41.2%)

運用期間:2021/1/1~2025/12/31(5年)

運用利回り(年利):8.24%

5年間の投資で326万も増えて、均すと年間8%の収益がありました。ほったらかしてただけなのに、すごい増えてます!

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

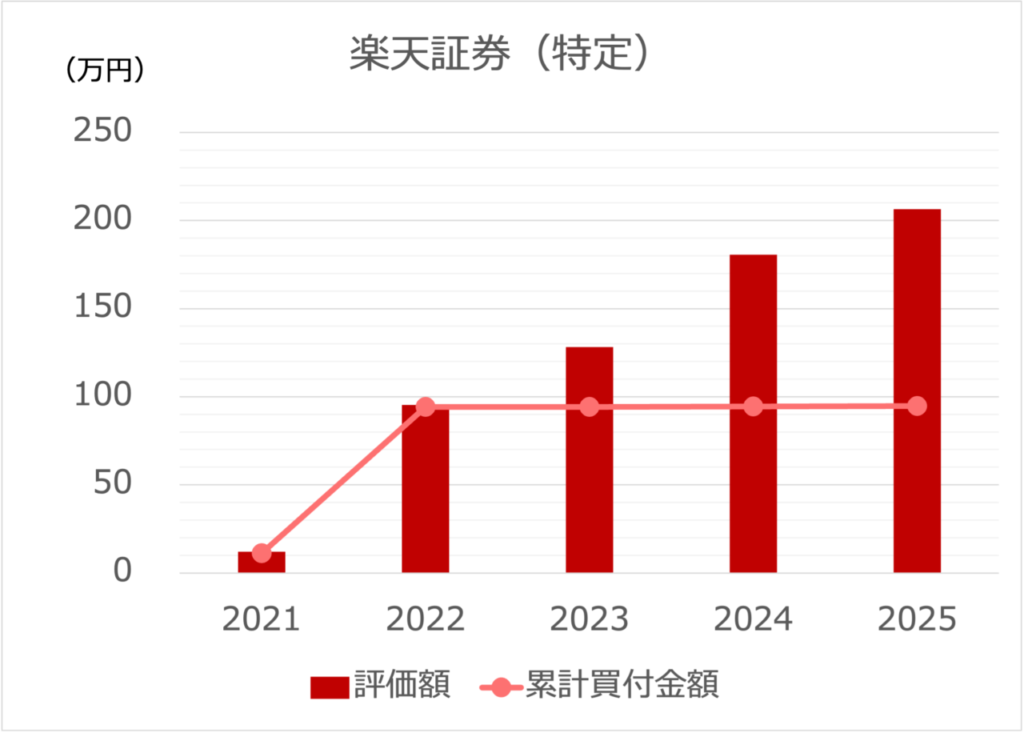

【売却済み】楽天証券・特定口座の運用実績

2025年12月に楽天証券(特定口座)の投資信託をすべて売却しました。

理由は、NISAに一本化するためです。

楽天証券(特定口座)の5年間の累計実績|元本○○円に対しての最終利益は?

購入から売却までの5年間の運用結果は、元本95万円対して111.7万の利益でした。

楽天証券(特定口座)のトータル運用実績

評価額:2,063,548円

累計買付金額(元本):946,400円

運用益:+1,117,148円(+118.04%)

運用期間:2021/7/15~2025/12/24(4.44年)

運用利回り(年利):26.58%

保有していた商品

商品名:SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))

商品名:楽天・全米株式インデックス・ファンド(楽天・VTI)

商品名:eMAXIS Slim 米国株式(S&P500) ←メイン

約定金額と徴収税額は以下のとおりです。

約定金額:2,089,306円

受取金額:1,857,130円

税額:232,176円

最終損益:+910,730円

5年間のほったらかしで、91万も増えてました。すごい。

今後は、SBI証券に一本化します!

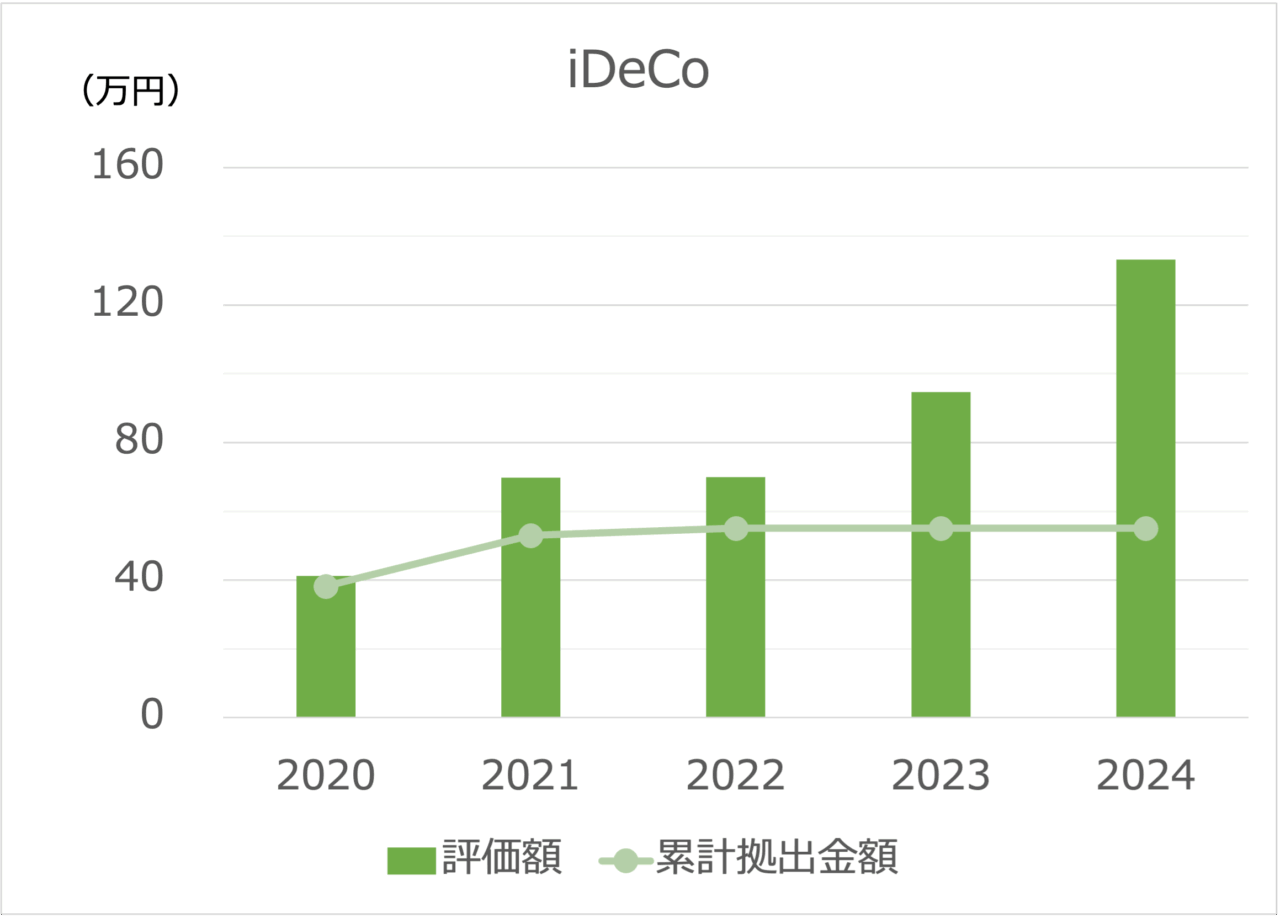

iDeCo(SBI証券)|拠出停止後も資産は増えている?

会社員時代の企業DCを、退職時にiDeCo(SBI証券)へ移管したもので、現在は運用のみ継続しています。

iDeco運用実績

商品名:eMAXIS Slim 米国株式(S&P500)

評価額:1,539,382円

累計拠出金額(元本):551,011円

運用益:+988,371円(+179.37%)

運用期間:2020/1/20〜2025/12/31(5.95年)

運用利回り(年利):30.14%

お金を投入してなくても、しっかり増え続けています。複利の力って本当にすごいですね!

2025年末時点の総利益は〇〇万円|5年間の積立投資の結果

すべてのリスク資産を合計すると、評価額は1270万円、運用益は425万円!

また、売却による最終損益は+91万円でした。

トータル運用実績(2025年12月末時点)

評価額:12,727,292円

累計買付金額(元本):8,474,011円

運用益:+4,253,281円(+50.19%)

売却分の最終実績

約定金額:2,089,306円

受取金額:1,857,130円

税額:232,176円

最終損益:+910,730円

出産・育児中でも、ほったらかしているだけでお金が増えてました。

忙しいときこそ、自動で積み立てられるNISAの強さを実感した一年でした!

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

2025年の振り返り|出産・育児中でもNISAを続けた一年

2025年にやったお金のこと

お金関連のできごと

- 妊娠・出産により家計支出が大きく変化した

- 楽天証券の特定口座分の投資信託をすべて売却した

- 子どもの教育資金の積立をスタートした

- 出産前に教育資金の概算を計算し、毎月の積立額・貯金額に反映した

2025年は、なんといっても出産が一番大きな出来事でした。

妊娠中から「子どもの教育費っていくらかかるんだろう?」と気になり始め、出産前に概算を計算して積立額を決めました。バタバタした中でも事前に準備しておいてよかったと感じています!

教育資金の具体的な準備方法については、また別記事でご紹介できればと思います!

2025年の相場はどうだった?|トランプ関税ショックで相場が急落

2025年の相場は、一言でいうと「ジェットコースターのような一年」でした。

よかった時期・怖かった時期

- 年初は好調なスタートを切り、資産が順調に増えた

- 2025年4月、トランプ関税ショックにより相場が急落。資産が一時的に大きく減った

- その後、相場は回復基調に転じ、年末にかけて持ち直した

トランプ関税ショックのときは、資産がかなり減りました。それでも何もしなかったのは、長期投資では一時的な暴落に慌てて売るのが一番もったいないと知っていたからです。

暴落のとき、何もしなかった理由

結論からいうと、「長期のインデックス投資において、暴落時に売ることは損失を確定させるだけ」だと理解していたからです。

過去のデータを見ても、世界経済は長期的には右肩上がりで成長しています。一時的に下がったとしても、売らずに持ち続けることで回復を待てるのがインデックス投資の強みです。

育児中でスマホを見る時間も少なかったのが、逆によかったかもしれません(笑) 「見ない・触らない・売らない」が最強のほったらかし投資術だと実感しました!

【結論】お金が増える仕組みを作っておいてよかったという話

一年を終えて強く感じたのは、「何もしなくてもお金が増える仕組みを作っておいてよかった」ということ。

出産後は想像していた以上に、自分やお金のことを考える時間が取れませんでした。しかし、NISAは一度設定してしまえば自動で積み立てが続きます。投資初心者の方にこそ、ほったらかしでOKなインデックス投資をおすすめしたい理由がここにあります。

2026年の投資計画|教育資金の積立をどう進めるか

インデックス投資は長期保有が大原則ですので、それを踏まえて2026年の投資計画を立てました。

投資計画

- 引き続きインデックスファンドのほったらかし投資を継続する

- 子どもの教育資金の積立を継続する

2026年は教育資金の積立をさらに本格化させていく予定です。

子育てとNISAを両立しながら、引き続き資産を育てていきます。

来年の実績報告もお楽しみに!