こんにちは、たっきーです!

たきログでは個人資産1000万円をもつ専業主婦が、書籍から学んだ金融知識を発信しています。

今回は特定口座の投資信託を利確して新NISAで買い直してみたので、それについて解説します。

- 買い直すメリットとデメリットとは?

- SBI証券で投資信託を買い直す方法

それでは、早速いきましょう!

特定口座の投資信託を利確して新NISA口座で買い直す理由とは?

【理由①】特定口座から新NISA口座への移管はできない

できることなら特定口座から直接新NISA口座へ移管したいところですが、双方の口座では直接の移管はできません。よってどちらの口座から移す場合でも一度売却し、再度買い直す必要があります。

【理由②】買い直すことで最終利益が大きくなる

特定口座で保有商品を売却すると、その時点で利益分に対する20.315%の税金が発生します。逆に同じ商品でもNISA口座で保有していれば全額非課税です。

たとえば投資信託などの長期保有が前提の商品だと売却するときに一番利益が高くなっている可能性が高いので、より一層NISA口座で保有していることが望ましいといえます。

- 最終利益が大きくなる(税金が安くなる)

ただし、買い直すメリットのある人は次の人に限られますのでご注意ください。

買い直すメリットのある人

- NISAの枠が残っている人(年間で360万円)

- 税引き後の売却額の分だけNISAの枠が残っていれば、すぐに買い直しすることができます。ただし一括購入の場合は年間で240万円(=成長投資枠)が上限になりますので、ご注意ください。

- 税引き後の売却額の分だけNISAの枠が残っていれば、すぐに買い直しすることができます。ただし一括購入の場合は年間で240万円(=成長投資枠)が上限になりますので、ご注意ください。

- 最速でNISA枠を使い切る予定のない人

- NISA枠の上限である1800万円の枠を、最速の5年(360万×5年=1800万円)で使い切れる見込みのある方は、現時点で特定口座から買い直す必要はありません

でも、高い税金を払ってまで買い直すほどのメリットはあるの?

ありますよ。 具体的にどれくらいのメリットがあるのか、ケーススタディで見ていきましょう。

ケーススタディ

特定口座にて元本100万円を投資しており、50%の利益(50万円)が出ているとします。

つまり、評価額は150万円です。

ここで、「① NISA口座で買い直すケース」と「② そのまま特定口座で保有するケース」を考えてみます。評価額はそれぞれ以下のとおりです。

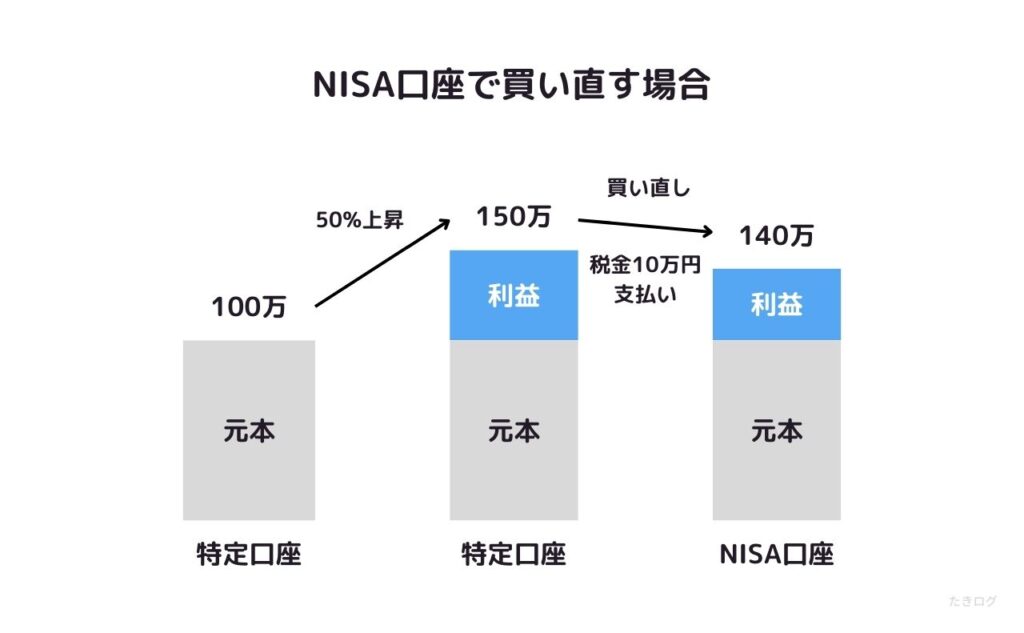

① NISA口座で買い直す場合

評価額 140万円(NISA口座)

売却時の税額は

50万円×20%=10万円

その後、残金の140万円を使いNISA口座で同じ商品を購入します。

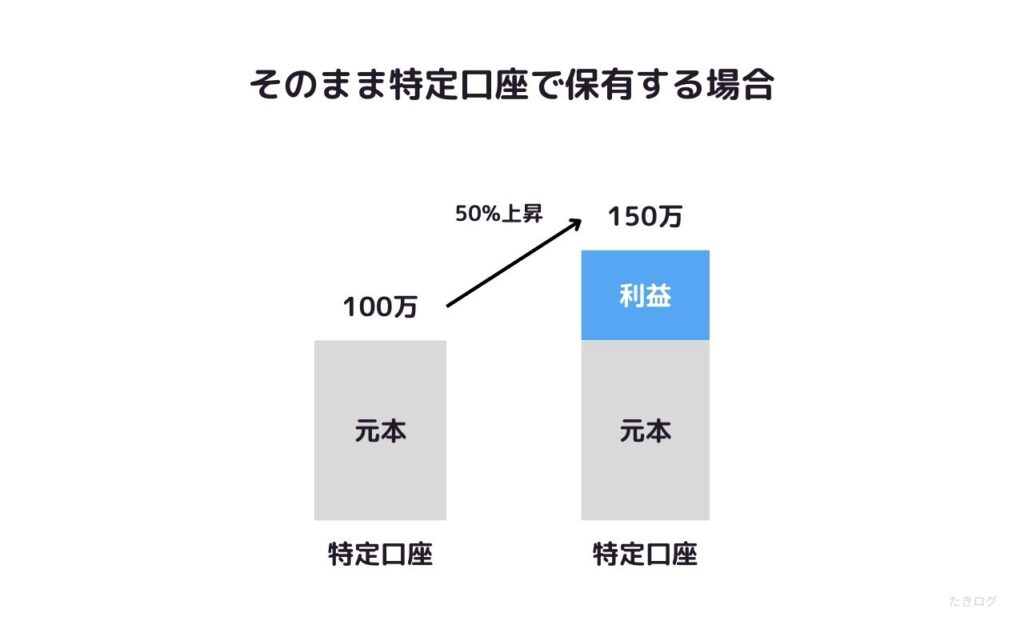

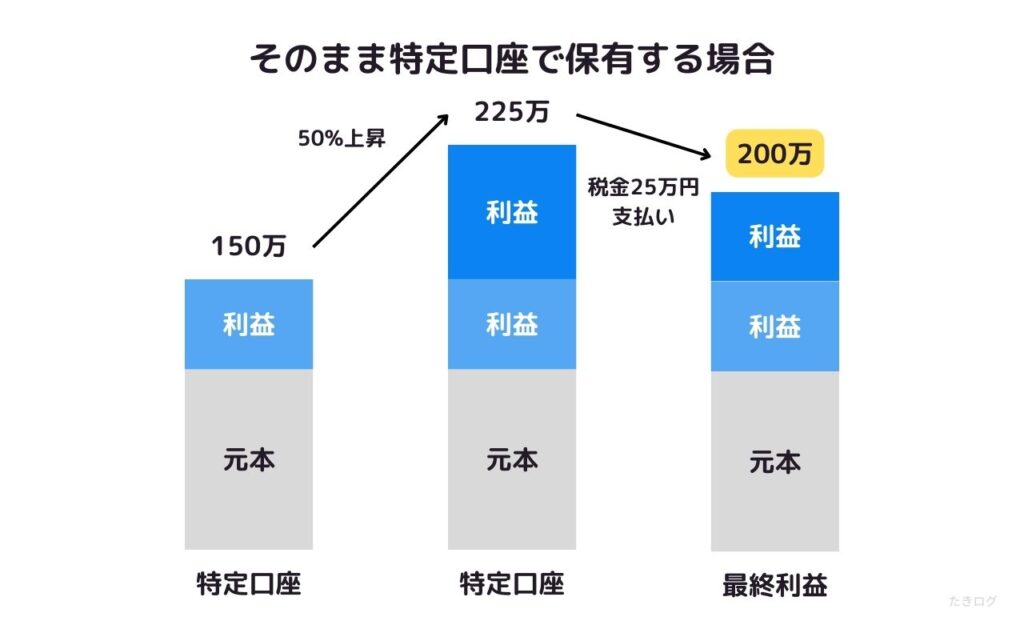

② そのまま特定口座で保有する場合

評価額 150万円(特定口座)

その後、更に50%株価が上昇したため売却することにしました。評価額は以下のようになります。

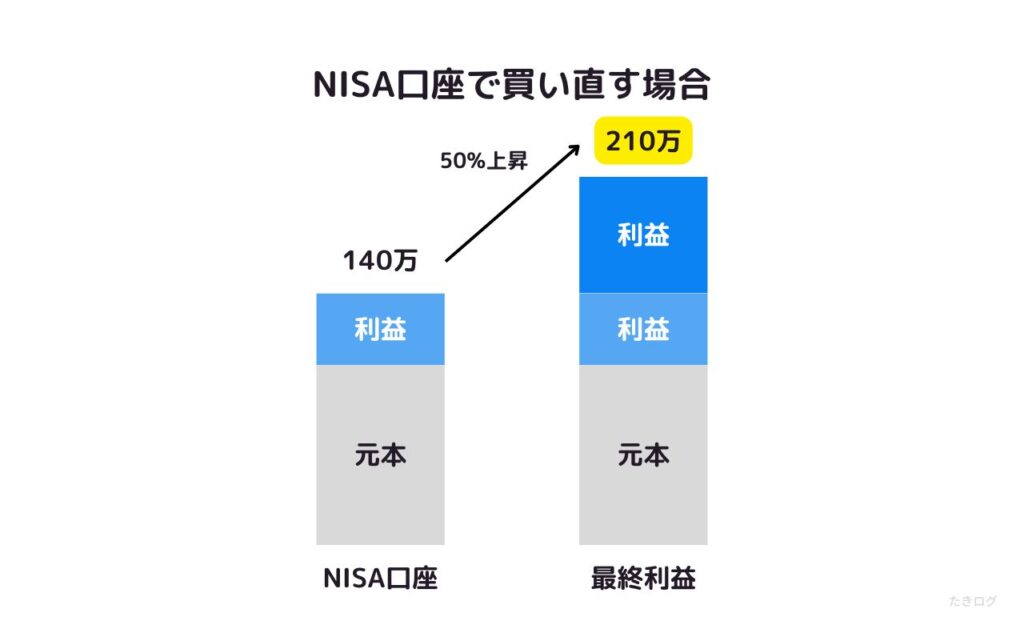

① NISA口座で買い直す場合

評価額 210万円(税額 10万円)

株価が50%上昇したときの利益は、

140万円×50%=70万円

よって、評価額は

140万円+70万円=210万円

非課税のため最終利益は210万円となります。

② そのまま特定口座で保有する場合

評価額 200万円(税額 25万円)

株価が50%上昇したときの利益は、

150万円×50%=75万円

よって、評価額は

150万円+75万円=225万円

売却における税額は、利益分の20%なので

(225万円−元本100万円)×20%=25万円

よって、最終利益は

225万円−25万円=200万円となります。

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ただしデメリットもある

- 一時的に税金を支払うため、複利の効果が薄まる

- 利確してから再購入までのタイミングで高騰する可能性がある

- 扶養から外れる可能性がある

投資でいくら儲けても扶養から外れないようにする方法はこちらで解説しています。

【手順を解説】投資信託を利確して買い直す方法

① 特定口座の投資信託を売却する

特定口座で保有していた投資信託を売却するときの手順はこちらです。

② 新NISA口座で投資信託を再購入する

新NISA口座で投資信託をスポット購入するときの手順はこちらです。

【心構え】評価額が減っても気にせず長期保有しよう

買い直す場合は税金の支払いによって一時的に評価額が減ってしまいますが、将来支払う税金額を考えれば小さなものです。

気にせず長期保有していきましょう!