こんにちは、たっきーです!

たきログでは、個人資産1400万円をもつ専業主婦が、体験談をもとにしたお金の話を発信しています。

主婦

主婦夫婦の財布って、一緒ににした方がいいの?

それとも別々の方がいい?

今回は、そんな悩みを抱える方に、我が家のリアルな財布事情をお伝えします。

結論から言うと、我が家は別財布です。生活費は毎月夫から定額を預かっています。専業主婦になった今も変わりません。

世帯金融資産 3,000万円を達成したのも、これからお話しする家計のしくみ作りがあったからです。

- 令和の夫婦の財布事情のリアル(統計あり)

- 財布を別々にするとうまくいく理由

- 我が家の財布の仕組み(家計簿アプリ活用法を実例で公開)

- 別財布でもうまくいくための3つのルール

「財布を別々にすると貯まらない」「夫が隠し事しそうで嫌」という声はよく聞きますよね。

我が家が実践しているのは、隠すのではなく、「見える部分」と「見えない部分」を意図的に設計するという方法です。シンプルなルールが、夫婦のお金のケンカをなくし、資産を着実に積み上げる仕組みになっています。

それでは、早速いきましょう!

夫婦の財布「別々」と「一緒」どちらが多い?

主婦

主婦財布を別々にしているのって、少数派?

いえ、令和に変わってからは特に増えてきてますよ

株式会社400Fの調査によると、「共働き家庭」においては、令和婚夫婦(2019年以降に結婚した夫婦)のうち、財布を別々にしている割合はなんと73.0%。昭和婚夫婦の45.5%と比べると、時代とともに「財布別々」が夫婦のスタンダードになってきていることがわかります。

| 結婚した時代 | 財布は別々 | 財布は一緒 |

|---|---|---|

| 昭和婚 | 45.5% | 54.5% |

| 平成婚 | 51.1% | 44.7% |

| 令和婚 | 73.0% | 21.6% |

共働き家庭の増加にともない、夫婦それぞれが経済的に自立するスタイルが広がっています。

「財布別々=仲が悪い」という時代は、すでに終わりました。

「共働き」「財布別々」が令和のスタンダード

「財布を別々にすると貯まらない」は本当か?

「財布を別にすると貯金できない」という声は、よく聞きます。

確かに、家計全体の流れが見えなくなると、気づいたらどちらも貯金していなかった……という事態になりかねません。

ただし、これは「別々にすること」が問題なのではなく、「見える化が不十分なこと」が問題なのです。

財布を別にしながらも家計金融資産 3,000万円を達成できたのは、家計の見える化を徹底したからだと実感しています。

財布を別々にするメリット

財布を別々にすると、実は夫婦関係にも良いことがたくさんあります。

我が家の実体験をもとに、3つお伝えします。

メリット① お互いのストレスが減る

財布を一緒にすると、どうしてもお互いの支出が気になりますよね。

主婦

主婦え、また洋服買ったの?

夫

夫いやいや、そっちこそ! そのアクスタ、何個目?

こういった一言が積み重なって、じわじわとストレスになっていくんですよね……。

財布を別々にして、個人の支出に口を出さないルールを設けると、このストレスがなくなります。

夫は夫の好きなことに使えて、私は私の好きなことに使える。それだけで、不思議と夫婦の会話が穏やかになります。

財布を別々にして、個人の支出を”あえて”見えなくしよう

メリット② 夫婦それぞれが「自由なお金」を持てる

財布が一緒だと、何かを買うたびに相手の顔色をうかがう必要が出てきます。(専業主婦なら、なおさら!)

「これ買っていいかな」と毎回確認するのは、互いにとって窮屈です。

それぞれが自由に使えるお金を持つことで、自分の判断でお金を使えるという自立感が生まれます。この感覚は、互いにとって特に大切だと感じています。

結婚しても、おひとりさまの自由度は保つべし

メリット③ 「自分名義の資産」は自尊心を守る

夫の転勤を機に、私はある日突然「収入がゼロ」になりました。もちろん、不安は絶大。(しかも、自分都合じゃなく夫都合なところが、追い打ちをかける……)

自分で稼いで自由に使っていた生活から一転、貯蓄を切り崩す生活へ。

それでも、我が家はあえて別財布のままでした。

なぜなら、幸いにも、数年積み立てた資金が着実に育っていたから。

もっというと、「投資の年間収益が、自分の年間支出を上回っていたから」です。

自分名義のNISA口座で資産が増えてくると、「お金の面でも夫婦は対等だ」と思えるようになりました。

夫婦で共有する家計口座とは別に、自分名義の口座を持つことで、「自分の資産は自分で管理している」という達成感が生まれます。

「夫に養われている私」も悪くないけれど、「夫に養われていて、資産も増やしている私」だと、なんだか夫婦が対等に思えるんですよね。そう、ただの気持ちの問題。ですが、実はこれがすっごく自尊心につながるんです。

自分名義の資産は、自分の心も守ってくれる

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

我が家の財布の仕組みを全公開

では実際に、我が家がどのように財布を管理しているのかをお伝えします。

ポイントは「見える部分」と「見えない部分」を意図的に設計することです。

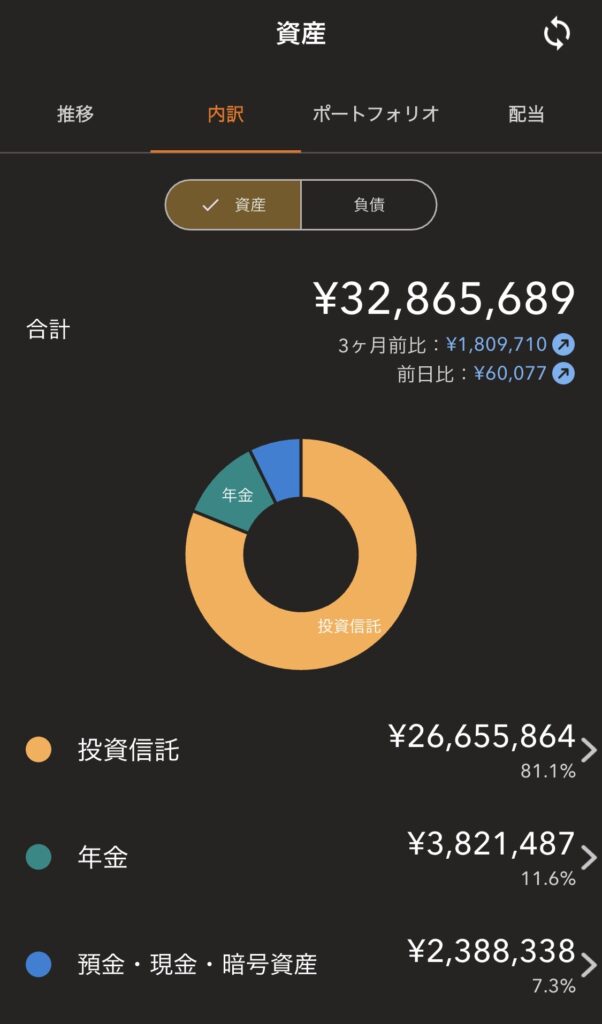

家計管理ツールは「マネーフォワード ME」

我が家の家計管理には、マネーフォワード MEというアプリを使っています。

銀行口座・クレジットカード・証券口座などを連携することで、資産全体を一画面で把握できる家計管理アプリです。

こんなふうに、いつでも二人の共有資産を確認できます。

ただし、すべての口座を連携しているわけではありません。

「連携する口座」と「連携しない口座」を意図的に分けていることが、我が家の財布管理の核心です。

家計簿アプリで、いつでも資産を「見える化」

「見える部分」と「見えない部分」の設計

我が家の口座は、大きく5種類に分かれています。

| 口座の種類 | 用途 | 管理者 | マネーフォワード連携 |

|---|---|---|---|

| 生活費用の口座 | 生活費・固定費 | 共有 | あり |

| NISA(夫) | 積立投資・老後資金 | 夫 | あり |

| NISA(私) | 積立投資・教育資金 | 私 | あり |

| 夫の個人口座 | 夫の自由なお金 | 夫 | なし |

| 私の個人口座 | 私の自由なお金 | 私 | なし |

連携ありの口座(見える部分) は、夫婦ふたりで共有している生活費用の口座とNISA・iDeCoです。

生活費・固定費・積立投資など、家計に関わるお金はすべてマネーフォワードで見える化しています。夫婦どちらがアプリを開いても、資産額をリアルタイムで確認できます。

連携なしの口座(見えない部分) は、それぞれの個人口座と個人クレジットカードです。

ここはあえてマネーフォワードに登録しません。夫が何にいくら使ったか、私が何を買ったかは、お互いに見えない仕組みにしています。

なぜ「見えない部分」を作るのか

この一言に尽きるのですが、「大人ですもの、言えない出費はあるよね(笑)」です。

個人の支出が見えると、どうしても「それ必要?」という話になりがちです。あえて見えない仕組みにすることで、干渉が生まれず、ストレスがなくなります。

そもそも、家計全体はしっかり共有しているので、貯蓄や投資に支障はありません。

「見える部分」で資産を育て、「見えない部分」でストレスをなくす

毎月のやりくりは「家計簿」と「デビッドカード」

毎月の家計のやりくりは「紙の家計簿」に手書きしてます。アプリより使い勝手がいいですし、さっと書き込めるので、気に入っています。(ここは、完全に好みの問題)

おすすめの家計簿。圧倒的に使いやすく、実に明瞭。

よって、毎月の作業はこんな感じです。

毎月の家計管理

- 月初、夫から定額を共有口座(楽天銀行)に預かる

- 口座から、固定費などが引き落とされる

- 食費等などの日常使いは「楽天のデビッドカード」で支払うため、口座から直接引き落とされる(残高を常に明瞭に保つ)

- 月末、家計簿を締めて夫に報告(残高は翌月にくりこし)

デビッドカードのすすめ

生活費とはいえ、クレジットカードだと使い過ぎてしまうことが多々ありますよね。また、実際の支払いまでのタイムラグのせいで、「今月いくら使ったのか」が常に不明瞭です。

デビッドカードなら、預金から即時引き落とされるので、使い過ぎを防止できます。

我が家は、夫が楽天ユーザーなので「楽天銀行」を愛用しています。

毎月ポイントがかなり貯まるらしいです。(羨ましい……)

「家計簿」×「デビッドカード」= 最強の家計管理

財布別々でうまくいくための3つのルール

実は、単に財布を別々にするだけでは、うまくいきません。

我が家が実践している3つのルールをお伝えします。

ルール① 家計全体は年1回、夫婦で見える化する

財布を別々にすると、家計全体の把握がおろそかになりがちです。そこで我が家では、年に1回マネーフォワードの画面(と、紙の家計簿)をふたりで確認する時間を設けています。

- 家計の年間収支の確認(何にいくら使ったか。食費、光熱費、家賃など)

- NISAの運用状況(どれくらい増減したか、ざっくりと)

- 世帯の総資産額

- 来年の積立額の確認(ほぼ変更なし)

すべて、ざっくりとでOKです

ただし、年1回でも「家計全体の今を把握する」だけで、夫婦の認識が揃い、お金のすれ違いがなくなります。

お金のすれ違いをなくせば、夫婦関係も良好に

ルール② 個人の支出には絶対に口を出さない

マネーフォワードに連携していない個人口座・個人クレジットカードの支出については、「見ざる・聞かざる・言わざる」を徹底しています。

夫が趣味に使ったお金、私が推し活に使ったお金、それぞれの個人的な支出については一切干渉しません。このルールがあるからこそ、お互いが気持ちよく生活できています。

ただし大前提として、家計口座への入金・NISAの積立はきちんと継続することが条件です。

家計の義務を果たした上での自由、というのが我が家のスタンスです。

ちなみに、我が家はお小遣い制ではありません。

夫からは生活費のみを預かっていますし、私も自分の支出は貯蓄からやりくりしています。

家計の義務を果たした上で、自由を謳歌する

ルール③ NISA・iDeCoの設定だけはふたりで決める

個人の支出には口を出さない一方で、投資の積立金額と銘柄の設定だけは、必ずふたりで話し合って決めています。

積立額を変更するとき、教育資金の目標を見直すとき、このタイミングでだけ夫婦でお金の話をします。日常的にお金の話をしなくていい分、この話し合いは前向きな気持ちで臨めます。

積立設定をふたりで決めれば、「なんで勝手に変えたの?」というトラブルがなくなりますし、自然と将来のビジョンを共有できます。はっきり言って、メリットしかないです。

夫婦でNISAを利用するようになってから、お金が「私のもの・夫のもの」ではなく「家族のもの」という意識に変わりました。

未来に直結する話は、必ず二人で話し合う

まとめ|財布別々は「自由」と「安心」を両立する最強の家計管理

記事のポイントをまとめます。

記事のまとめ

- 「共働き」「財布別々」が令和のスタンダード

- 財布を別々にするとストレスが減り、お互いの「自由なお金」と「自尊心」が生まれる

- マネーフォワードで資産を「見える化」しながら、「見えない部分」で自由を謳歌する

- 家計管理は「家計簿」×「デビッドカード」が最強

- 別財布でうまくいくための3つのルールは「年1回のお金会議」「個人支出への不干渉」「NISAの設定だけは話し合い」

別財布の本質は、「透明性」と「自由」の両立です。

家計全体は見える化してしっかり資産を積み上げながら、個人の支出はお互いに干渉しない。このシンプルな設計が、お金のケンカをなくし、夫婦関係を穏やかに保つ仕組みになります。

完璧な家計管理をしようとしなくて大丈夫

まず一歩として、NISAの積立設定だけでも、ふたりで話し合って決めてみてください。

その小さな一歩が、夫婦で資産を育てていくスタートになります。