こんにちは、たっきーです!

たきログでは資産1400万円をもつ専業主婦が、実際の投資体験をもとにしたお金の話を発信しています。

主婦

主婦子育て中も、NISAってこのまま続けていいのかな……?

その不安、すごくよくわかります!

私も妊娠がわかったとき、貯金へのシフトを考えました。

主婦

主婦しかも私、専業主婦だから夫のお金で運用することになるし……なんか罪悪感があって。

罪悪感、感じますよね……でも大丈夫です! 今日はそのモヤモヤを解消していきましょう。

- 専業主婦が子育て中にNISAを続けた実際の運用実績

- 我が家の教育資金の作り方(積み立て額・内訳・一括投資の話)

- 育児中でもNISAを続けられた理由

- 「夫のお金で運用していいの?」という罪悪感の解消法

それでは、早速いきましょう!

子育て中にNISAを続けることへの不安あるある

妊娠中は「投資より貯金を優先すべきなのかも」と考えがちです。なぜなら、子育て中にNISAを続けることへの不安って、だいたいこの3つに集約されるから。

- 出産・育児でお金が出ていくのに、投資を続けていいの?

- 育児で忙しくて、投資の管理なんてできないのでは?

- 専業主婦が夫のお金で運用していいの?

この3つの不安、順番に解消していきますね。

専業主婦が夫のお金でNISAを運用することへの罪悪感はゼロでいい

主婦夫のお金を自分の口座で運用するなんて、なんか申し訳ない……

そう感じている方、実は多いと思います。かつての私もそうでした。

でも今は、罪悪感はゼロです。その理由をお伝えしますね。

夫婦の収入は二人のもの

まず大前提として、夫婦の収入は二人のものです。

そもそもの話、あなたが家事・育児をこなしているから、夫が仕事に専念できているのではありませんか? つまり、夫が外で働けているのは、あなたが家の中を守っているおかげです。

家事・育児は立派な労働であり、その対価として家計のお金を一緒に増やすことに、遠慮は必要ありません。家計を「守ること」、そして「増やすこと」も立派な専業主婦の仕事です。

夫のお金を運用しているのではなく、家族のお金を家族のために増やしている、と考えてみましょう。

その意識が変わるだけで、投資への向き合い方がぐっとポジティブになりませんか?

夫のお金で教育資金を積み立てはじめたとき、「いろいろと考えてくれてありがとう」と言われたのをきっかけに、罪悪感が完全に吹き飛びました(笑)

資産を増やすことへの貢献は、外で働くことと同じくらい価値があると、私は本気でそう思っています。

我が家の教育資金の作り方を全公開

我が家の教育資金の作り方は、大きく3つに分かれています。

① 出産のお祝い金200万円を一括投資

出産のタイミングで、両親や親族・友人からいただいたお祝い金などをまとめて、200万円をNISAに一括投資しました。主に大学資金として運用するためです。

主婦

主婦一括投資はリスクが高いんじゃないの?

リスクは高いです。ただ、大学資金であれば、運用期間が18年あります。長期投資の観点からは、早く投資に回すほど複利の恩恵を受けられるため、今回は一括投資を選びました。

② 月27,000円の積み立て内訳

毎月の教育資金の積み立ては、すべて私名義のSBI証券で行っています。

| 積み立ての内訳 | 金額 |

|---|---|

| 児童手当 | 15,000円 |

| 夫の家族手当 | 12,000円 |

| 合計 | 27,000円 |

児童手当と家族手当は、受け取ったらそのままNISAへ。「入ってきたお金をそのまま投資に回す」という仕組みにしたことで、やりくりを意識せずに続けられています。

我が家のお金のルールとして、「子どものためのお祝い金・手当は全額、NISAもしくは貯金」と決めています。

ちなみに、子どもの教育資金としての購入銘柄は、一つのみです。

理由は、将来、解約するときにわかりやすいからです。

購入銘柄

- eMAXIS Slim 米国株式(s&p500)

③ 子ども用貯金:夫名義口座に月3万円

NISAの積み立てとは別に、夫名義の口座に毎月3万円を現金で貯金しています。こちらは万が一の急な出費に備えるための現金枠です。

100万円を超えた分については、順次NISAの積み立てに回していく予定です。

以上、まとめるとこんな感じです。

| 教育資金のつくり方 | 金額 | 口座 |

|---|---|---|

| 一括投資(お祝い金) | 200万円 | たっきー名義NISA |

| 毎月積立(児童手当+家族手当) | 27,000円 | たっきー名義NISA |

| 子ども用貯金 | 30,000円 | 夫名義銀行口座 |

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

妊娠〜出産〜育児を経た実際の運用実績を公開

実際の運用実績を公開します。

数字を見ていただくのが一番わかりやすいと思うので、出し惜しみなくお伝えします。

2026年3月時点の運用実績

【実績】子どもの教育資金

まずは、子どもの教育資金にフォーカスした結果から。

運用実績 (2026年3月時点)

評価額:2,701,299円

累計買付金額(元本):2,207,003円

運用益:+494,296円(+22.4%)

運用期間は一年未満ですが、約50万円ほど増えています。

【実績】たっきーの個人資産

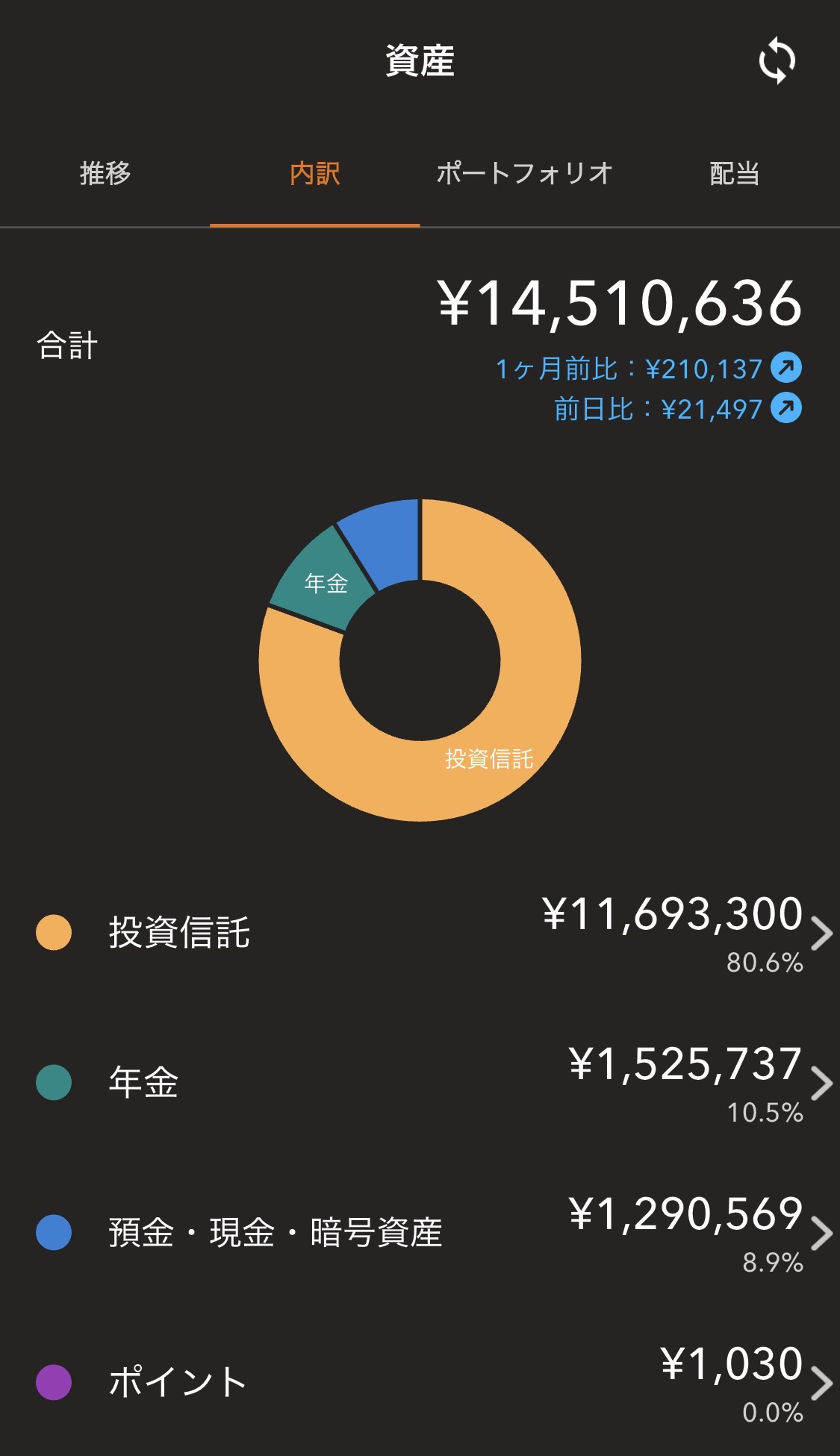

続いて、私名義の金融資産(教育資金も含む)がこちらです。

運用実績 (2026年3月時点)

評価額:13,219,037円

累計買付金額(元本):9,212,938円

運用益:+4,006,099円(+43.5%)

総資産1400万円のうち、運用益だけで400万円を超えています。

元本以外の400万円は、投資をしていなければ手に入らなかったお金です。

働いていた頃に、先取り貯金していたことが、今へとつながっています。

妊娠中・出産後・育児中にやったこと(=何もしなかった)

妊娠中は自分の貯金から積み立てを継続していましたが、子どもが生まれてからは、児童手当と夫の家族手当を合わせた月27,000円の積み立てにシフトしています。

設定して以降は、基本的にほったらかしです。

つわりで体がつらい時期も、入院中も、夜中の授乳で睡眠不足だった時期も。NISAのために何か特別なことをした記憶はありません。それでも、資産は増え続けています。

2025年4月のトランプ関税ショックのときも、実はちょうど出産の時期と重なっていて、正直、相場どころではありませんでした。赤ちゃんのお世話で頭がいっぱいで、気づいたら相場が回復していたというのが本音です。

育児中の「見る暇もない」が、結果的に正解だったんだなと感じています。

実績についての詳細な内容が知りたい方は、こちらにまとめています。

子育て中もNISAを続けられた理由

主婦

主婦育児中にNISAの管理なんてできないんじゃない?

そう思っている方に、ぜひ知ってほしいのは、「インデックス投資の最大の強みは、一度設定してしまえば何もしなくていいこと」です。

一度設定すれば、あとはほったらかしでOK

NISAの積み立て投資は、毎月の引き落とし日に自動で購入されます。銘柄を選んで積立金額を設定したら、あとは何もする必要なし。相場を毎日チェックする必要も、タイミングを見計らって買う必要も、一切ないです。

育児中は、自分の時間がほとんど取れません。

だからこそ、「何もしなくていい仕組み」を最初に作っておくことが大切です。

ほったらかしでいいからこそ、育児中でも無理なく続けられました。

暴落時も何もしなかった理由

長期のインデックス投資において、暴落時に慌てて売ることは一番もったいない行動です。

世界経済は長期的には右肩上がりで成長しており、一時的に下がったとしても売らずに持ち続けることで回復を待てるのがインデックス投資の強みです。

「見ない・触らない・売らない」が、長期投資の最強ルール

育児中で投資に割ける時間がゼロだったことが、逆によかったのかもしれません。

専業主婦がNISAを続ける上でよくある疑問を解消

ここでは、専業主婦がNISAを始める・続ける上でよく聞かれる疑問に、体験談をもとにお答えします。

- NISAで利益が出ると扶養から外れる?

-

結論、外れません。NISAの運用益は非課税のため、所得としてカウントされません。扶養の条件となる所得には含まれないので、安心してください。

- 夫のお金で運用すると贈与税がかかる?

-

年間110万円を超える場合は、課税される可能性があります。

ただし、夫婦間で生活費や教育費として都度渡されたお金は、一般的に贈与税の対象にはなりません。

たっきーちなみに、我が家の月2.7万円の積み立ては年間32.4万円のため、110万円の基準を大きく下回っています。

- いくらから始めればいいか?

-

私がおすすめするSBI証券や楽天証券でのNISAは、月々100円から始められます。

最初は少額でも、とにかく始めることが大切です。積立額はあとからいつでも変更できるので、まずは無理のない金額でスタートしてみてください。

たっきー私も最初は少額からのスタートでした。「完璧な金額で始めよう」と考えているうちに時間だけが過ぎてしまうのが一番もったいないです。100円でも始めた人が勝ちだと思っています!

まとめ|子育て中こそNISAを続けるべき理由

子育て中にNISAを続けることへの不安は、この記事を読んでいただいて少し和らいだでしょうか?

最後に、この記事のポイントをまとめます。

この記事のまとめ

- 夫への罪悪感は不要。家事・育児をこなすあなたにこそ、資産を増やす権利がある

- 教育資金は「NISAの毎月積み立て+現金貯金」で準備できる

- 「見ない・触らない・売らない」が長期投資の最強ルール

- NISAは月100円から始められる。完璧なタイミングを待つより、今すぐ始めることが大切

始めるのに完璧なタイミングなんてありません。今日この記事を読んでいるあなたにとって、今がそのタイミングです。一緒に資産を育てていきましょう!

2026年以降の積み立て方針

2026年以降は、子ども用貯金(夫名義口座)が100万円を超えた分を順次NISAの積み立てに回していく予定です。子どもの成長とともに、教育資金もしっかり育てていきます。

今後の実績報告もお楽しみに!